Tasas efectivas de ISR contra las PyME's mexicanas

Hace unas semanas el SAT publicó una lista sobre tasas efectivas de ISR para Grandes Contribuyentes en México por los años del 2016 al 2019. Para empezar con el tema, un grande contribuyente es un contribuyente que, de acuerdo al SAT:

Es una persona moral (o sea, sociedad legal) que en el último ejercicio fiscal haya declarado ingresos acumulables para efectos del ISR iguales o superiores a un monto de $1,250 millones de pesos.

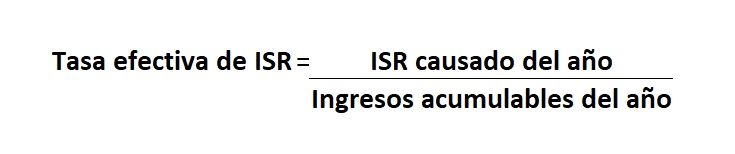

La tasa efectiva de Impuesto Sobre la Renta (ISR) no está estipulada en la Ley del ISR, pero de acuerdo con el SAT, dicha tasa es un indicador fiscal que se obtiene de la siguiente manera:

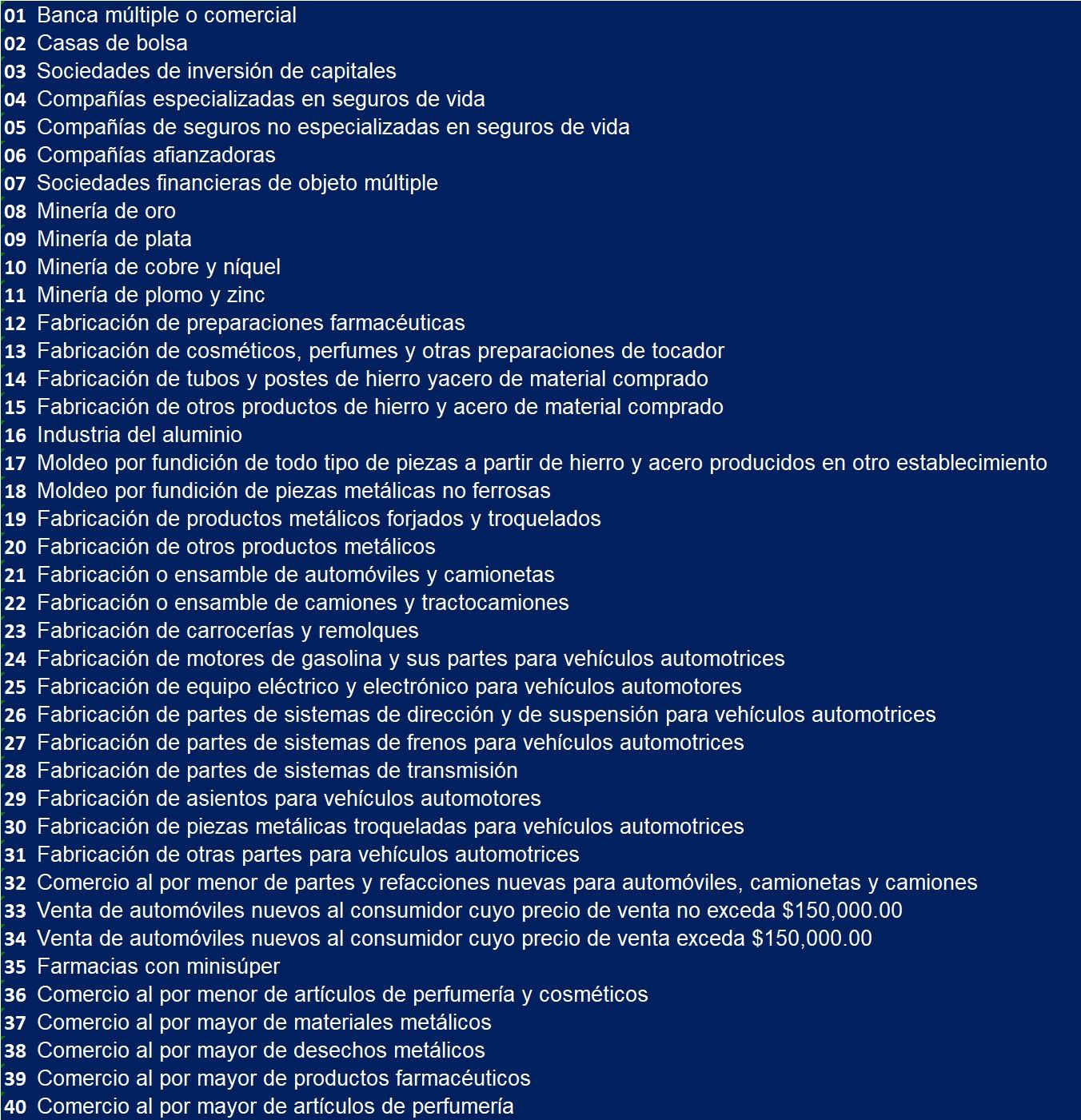

Con el indicador fiscal ya definido,el SAT procedió a abordar sobre la tasa efectiva de ISR de 40 industrias económicas en México, siendo enlistadas las siguientes industrias por lo pronto:

De ver la lista (la cual puedes consultar en este link), puede parecer que muchas industrias son de capitalización bastante escalada y con un grado de industrialización complejo, pero si quieres estar seguro sobre si tu actividad económica está dentro de la lista de industrias mexicanas ya publicadas por el SAT, no dudes en contactarnos.

¿Y esto cómo puede afectar a un empresario PyME (o a negocios mexicanos con ingresos menores a $1,250 millones de pesos)?

El fin de esta determinación de tasas efectivas de ISR, es que permite identificar cuánto es lo que debiera de estar causando y consecuentemente pagando de ISR una empresa de cierto sector o industria económica en comparación con el estándar de la industria en México, en el entendido de que la tasa efectiva publicada por el SAT es un indicador fiscal, si vale decirlo así, que permite servir de referencia al mismo SAT para ver cómo está cumpliendo cada contribuyente.

Esto puede parecer desmedido, pues no podemos comparar las circunstancias de una empresa de escala nacional, digamos por ejemplo CASA SABA en el caso de comercio al mayoreo de productos farmacéuticos, con un proveedor mayorista local o regional del mismo giro. Aplicando la comparativa, el SAT ha determinado que la tasa efectiva de ISR de un grande contribuyente de comercio al por mayor de productos farmaceúticos es de 3.41% para el 2019 y que por lo tanto, una comercializadora mayorista local o regional debiera de tener la misma tasa efectiva de ISR, o lo más cercana a ésta, para el mismo año. Esto sin considerar, como decimos, las circuntancias de cada empresa, pues los contrastes salen por todos lados: entorno micro y macroeconómico, escala operativa, poder de compra y de financiamiento, disponibilidad de recursos financieros, capacidad de capitalización, reclutamiento de personal operativo, administrativo, directivo, etc., implementación de controles y políticas administrativas, ejecución estratégica y directiva de proyectos que generen ingresos adicionales, etc.

Aún así, es indispensable contar con que esta comparativa de tasas efectivas de ISR (la de la industria vs la de cada contribuyente de dicha industria) será una herramienta de fiscalización que el SAT usará para iniciar revisiones fiscales con diferentes fines: tener oportunidad de echar un vistazo a la empresa, detectar inconsistencias que lleven a recaudar más ISR, etc..

Vale contemplar que esto de las tasas efectivas de ISR por industrias, era un indicador que el SAT ya venía manejando para sus procesos de revisiones fiscales desde hace algunos años (inclusive cuentan con un indicador del porcentaje de la utilidad fiscal sobre los ingresos fiscales), sólo que de manera interna, por lo que tras varios años en discusión con las diferentes cámaras y organizaciones empresariales de México, se acaba de optar por hacer pública esta lista, y asimismo se espera adicionar con más industrias y sectores económicos.

Por lo mismo, si consideras que tu empresa necesita orientación sobre cómo blindar su cumplimiento fiscal para enfrentar una revisión fundamentada en tasas efectivas de ISR, o que puede verse beneficiada con un diagnóstico preventivo a detalle (que ayude a evitar multas del SAT), con confianza escríbenos.