Avisos del SAT sobre diferencias en impuestos

En las últimas semanas, el SAT ha estado mandando correos electrónicos a los contribuyentes en México sobre presuntas discrepancias entre los montos de impuestos declarados y/o pagados y los montos de impuestos que se pueden obtener de las facturas electrónicas. En dichos correos, alega el SAT, se estipula la presunta diferencia e invita al pago debido de los impuestos, incluso agregando en el contenido del correo un tipo de tabla o relación en donde se refleja la discrepancia en cuestión.

De los ejemplos más comunes que se están dando de esto es por conceptos como IVA cobrado, como las retenciones de ISR y de IVA, etc.

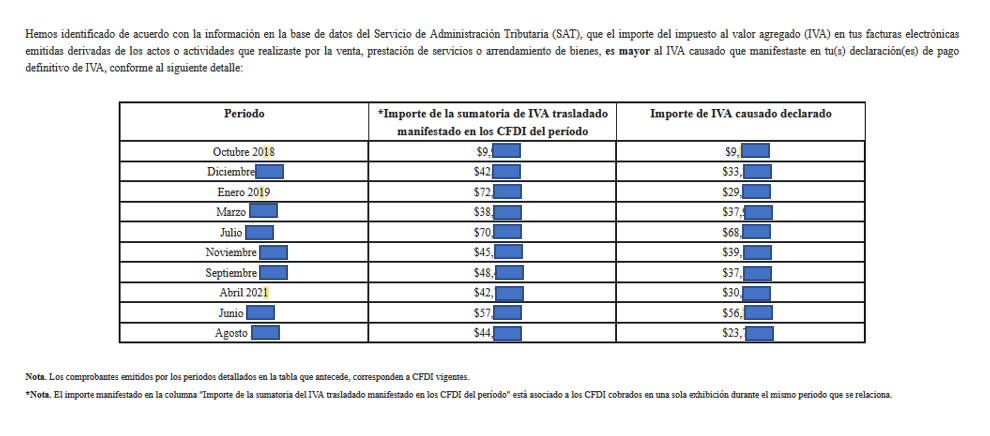

En el caso del IVA cobrado, el planteamiento que suele hacer el SAT es que el IVA cobrado en nuestras ventas y que es presentado en la declaración de IVA correspondiente, no corresponde al IVA que cobramos en las facturas de ingresos (el monto que está después del importe y antes del total en la factura). Aquí, esto se debe a diferencias causales que derivan en tal discrepancia. Por un lado, recordemos que el cálculo del IVA, de acuerdo a la misma Ley del IVA, es sobre el flujo de efectivo y, dado que en nuestra operación de negocios puede darse el caso que en un mes generemos facturas de ingresos que se van a cuenta por cobrar (porque las cobraremos en meses posteriores) así como que cobremos facturas de meses anteriores, de esto se puede desprender una diferencia en primera instancia entre el IVA cobrado declarado y el IVA cobrado en factura.

Lo anterior se agrava porque, recordemos también, que desde hace unos años el SAT ha estipulado que las formas de pago que pongamos en la factura electrónica, diferentes a la del código 99 de nombre ‘por definir’, son consideradas como ingreso para el mes en que se generó la factura. Es decir, que si a una factura le ponemos código ‘03’ de transferencia electrónica de fondos, pero la vamos a cobrar dentro de los siguientes meses, esto viene a acrecentar más dicha diferencia que mencionamos en el párrafo anterior.

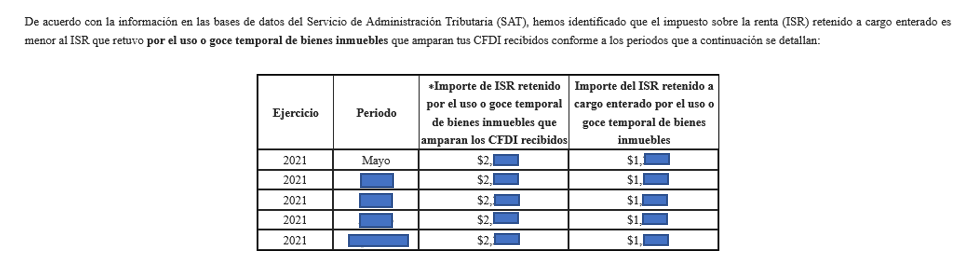

En el caso de las retenciones de ISR, está habiendo varios planteamientos que el SAT hace en estos correos de diferencias fiscales. Ahora bien, para elaborar en este punto es necesario recordar que para el ISR hay varios conceptos por los que se deben de hacer retenciones de ISR, y todas parten de que una persona moral, o sea una sociedad legal, le hace pagos a una persona física (por lo que esto sólo aplica para personas morales). Entre estos conceptos están retenciones de ISR por pagos a arrendadores por renta de local, retenciones por pago a prestadores de servicios (como freelancers), retenciones por sueldos y salarios y asimilados). Si como empresa no sabes si estás integrando y tratando debidamente este tema de las retenciones a personas físicas, que en caso de que no esté bien integrado es causal de infracción y multas, con gusto podemos apoyarte.

Entonces, por un lado está el planteamiento que hace el SAT en que se están declarando retenciones de ISR menores a las estipuladas en las facturas que recibimos de nuestros proveedores que son personas físicas. Aquí también aplica que el tema del flujo de efectivo, pues en todos los casos, las retenciones de ISR se hacen cuando efectivamente se haga el pago al proveedor persona física y puede darse el caso que como empresa tengamos la factura como cuenta por pagar para en meses posteriores hacer el paga a dicho proveedor, derivando así el tal diferencia fiscal. Misma que se agrava si se pone una forma de pago como efectivo (clave ‘01’ en el campo de ‘forma de pago’), transferencia electrónica (clave ‘03’) , cheque nominativo (clave ‘02’), etc. que es considerada por el SAT como pagada en el momento en que se expide la factura y que viene a ser pagada posteriormente como cuenta por pagar.

Y por el otro lado, se están dando casos en que el SAT hace el planteamiento de que cierto de que cierto concepto de retención de ISR está presentado y declarado por un monto diferente a las retenciones de dicho concepto que hay facturas de nuestros proveedores personas físicas, pero en realidad dichas retenciones que hay en factura corresponden a otro concepto de retención de ISR. Por ejemplo, vemos casos de que el SAT plantea que el monto declarado y pagado por retención de ISR por arrendamiento de inmuebles es diferente a la retención que hay en facturas de dicho concepto, pero dichas facturas son de prestadores de servicios profesionales y no de arrendamiento, y por lo tanto la retención de ISR corresponde a prestación de servicios profesionales y no de arrendamiento.

En el caso de las retenciones de IVA, que hay unas que aplican tanto a sociedades legales como a personas físicas, ambas retenedoras, como el caso de la retención de IVA por fletes, se ven los mismos planteamientos arriba descritos.

Si bien estos avisos se están mandando en correos electrónicos que no generan obligaciones fiscales para las empresas mexicanas, es indispensable tener identificadas dichas diferencias, puesto que los planteamientos hechos por el SAT por este tipo de casos pueden posteriormente ser premisa para que el SAT ejerza facultades de revisión sobre nuestro negocio (puedes ver más sobre cómo te revisa el SAT en este post). Y preparar y soportar documentalmente la información puede conllevar tiempos de trabajo además de confusiones técnicas, por lo que si no saber cómo resolver esto con confianza escríbenos.