Devolución de impuestos a favor

Cuando una empresa o emprendedor obtiene un saldo a favor de impuestos, sea de ISR o de IVA, cree que será cosa sencilla el tener el importe depositado en su cuenta bancaria, y así disponer de ese recurso financiero que nos debe el SAT y que viene a ser útil para su proyecto de negocios. Pero nada está más lejos de la realidad.

Dentro de los servicios que ofrecemos está el de apoyar a clientes en la solicitud de devolución de impuestos a favor. Y hemos visto cómo es que este trámite está lleno de requisitos e imprevistos con los que lidiar, así como de plazos muy acotados y volátiles.

Generalidades

Los impuestos por lo que generalmente una empresa tiene saldo a favor es por el Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA). También puede haber por el Impuesto Especial Sobre Producción y Servicios (IEPS). Además puede haber situaciones especiales diferentes y otro tipo de contribuciones en las que pueda darse un saldo a favor, pero éstas son las más comunes. Un impuesto a favor se deriva cuando la empresa (1) obtiene un importe a favor de impuesto conforme a la mecánica que marcan las leyes o (2) por haber pagado indebidamente de más.

En el caso del (1), podemos ver los escenarios más normales que son cuando en el cálculo de IVA el IVA pagado a proveedores es mayor al IVA cobrado (con los cálculos debidamente apegados a Ley) y cuando al ISR del Ejercicio se le restan los pagos provisionales mensuales, que vienen a ser mayores que el impuesto del Ejercicio.

En el caso del (2) se da cuando en nuestro cálculos de impuestos determinamos un monto mayor al que procede conforme a Ley y lo pagamos, para posteriormente hacer las correcciones y presentar el importe de impuesto menor, lo que entonces deriva en un impuesto a favor.

Trámite

Cuando se tiene un saldo a favor, se debe de presentar la solicitud de devolución de saldo a favor en el portal digital correspondiente (da click aquí para ir al portal del SAT), donde se nos pedirán unos datos iniciales y básicos, tales como el estado de cuenta de la empresa, y unos formatos oficiales anexos bastante básicos, dependiendo de las particularidades del saldo a favor. Ojo, es indispensable tener el buzón tributario en regla (puedes ver más sobre el buzón tributario aquí).

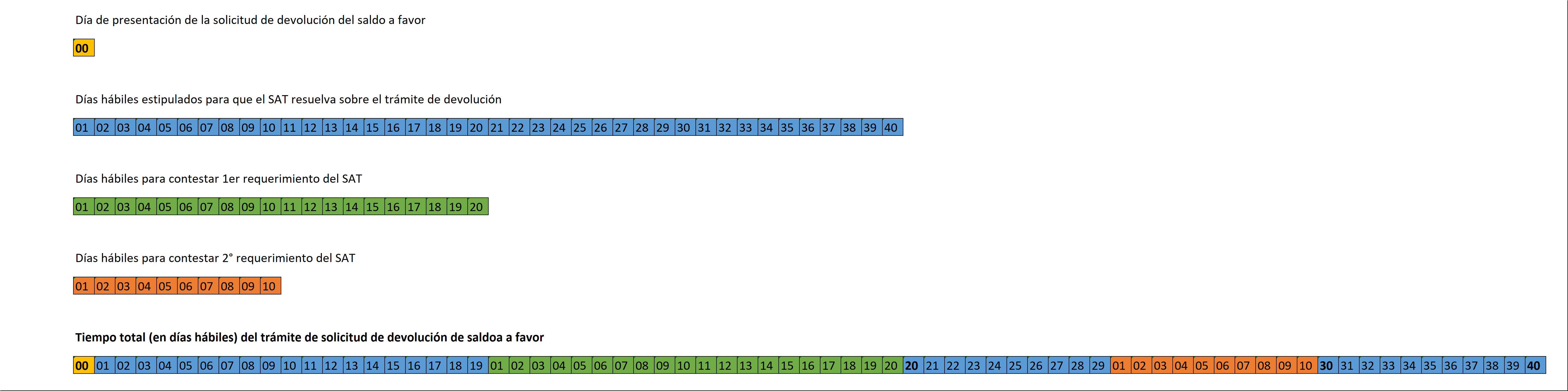

En cuanto concluyamos la solicitud, obtendremos el acuse de solicitud.

A partir de aquí se computará un plazo de 40 días hábiles que tiene la autoridad para dar respuesta a si procede la devolución (que implica el depósito del dinero del importe económico en nuestra cuenta bancaria) o el rechazo de la misma. Pero el SAT tiene la facilidad de solicitar información adicional sobre la naturaleza del saldo a favor durante los primeros 20 días hábiles. Esta solicitud de parte del SAT se le llama requerimiento de información (el cual es el 1er requerimiento de información), y para efectos del plazo de 40 días hábiles lo suspende y abre un subplazo de 20 días hábiles para que la empresa de respuesta al requerimiento de información.

En este requerimiento de información el SAT nos puede pedir información de lo más variada y sobre diferentes aspectos del negocio.

Una vez que hayamos juntado la información, deberemos de dar respuesta al requerimiento de dentro de los 20 días del subplazo. Cuando se conteste el requerimiento, se cierra tal subplazo y se reanuda el plazo de 40 días hábiles para que se dé respuesta sobre la devolución de saldo a favor.

Pero de nueva cuenta, el SAT cuenta con la opción de solicitar un 2º requerimiento de información adicional, durante los 10 días hábiles posteriores a la respuesta del 1er requerimiento. Dicho 2º requerimiento tiene los mismos efectos: suspende el plazo de 40 días hábiles, abre un subplazo de 10 días hábiles para que la empresa dé respuesta. Aquí también pueden pedir de todo tipo de información.

En cuanto se dé respuesta al 2º requerimiento, el SAT ahora tiene el resto de los días hábiles, hasta computar los 40 días hábiles, para dar respuesta a la solicitud de devolución del saldo a favor, la cual puede ser de 3 tipos: (1) el SAT devuelve el total del importe del saldo a favor más accesorios (actualizaciones inflacionarias e intereses a favor), (2) devuelve un importe parcial del saldo a favor, con justificación de su por qué o (3) rechaza la solicitud de lleno.

Recapitulando, el SAT tiene hasta el día 20 del trámite para solicitar el 1er requerimiento de información, para el cual nos habilita 20 días hábiles para responder.

Y para el 2° requerimiento, el SAT lo puede solicitar sólo hasta 10 días después del 1er requerimiento.

Tomar en cuenta, para el plazo de los 40 días hábiles y de los días hábiles correspondientes al 1er y 2° requerimiento, los días que sean considerados como inhábiles por el SAT no computan para tales plazos (p.e. tercer lunes de noviembre, periodo vacacional del SAT, tercer lunes de marzo, etc.), por lo que hay que considerar esto para el conteo de los días y plazos.

Casos de éxito

En nuestra práctica profesional, hemos ayudado a clientes a que el SAT les devuelva más de $4,000,000.00 de pesos entre varios impuestos a favor, e inclusive hemos apoyado en devoluciones con montos mayores al $1,000,000.00 del impuesto a favor.

Asimismo, en nuestra práctica profesional hemos apoyado a clientes a identificar el tipo de trámite, puesto que, dependiendo del impuesto y de la naturaleza del saldo a favor, el trámite implica cierto tipo de información inicial adicional (además de la básica).

En todo caso es indispensable identificar elementos de fondo y de forma sobre el impuesto a favor previo a su solicitud de devolución (nosotros te podemos ayudar en clarificar esto).

Consideraciones de fondo a tomar en cuenta

- Tenemos un plazo de 5 años, contados a partir de que se presentó la declaración con el saldo a favor, para solicitar en devolución el impuesto a favor.

- Junto con el impuesto a favor, el SAT debe de depositar un monto económico complementario por la actualización inflacionaria del impuesto a favor. Esto se le conoce como actualización del saldo a favor.

- Además de la actualización del saldo a favor, el SAT debe de pagar intereses sobre el impuesto a favor si devuelve éste después de los 40 días hábiles estipulados por Ley para el trámite de devolución. (Nos ha tocado ver que, cuando son importes que podemos calificar como exorbitantes, nos ha tocado ver que el SAT no devuelve tales conceptos).

- En el caso de que el SAT resuelva en sentido positivo para devolver el impuesto a favor, puede darse la situación que el SAT se tarde otro tiempo más en hacer la transferencia del mismo. Esto lo debemos de tener cuenta, y tenemos que estar cautos en monitorear este tipos de casos (nos ha tocado ocasiones en que se tardan otros 1-2 meses den hacer el depósito).

Situación actual de la devolución de impuestos a favor

Por si no fuera poco con lo que este trámite implica, en la actualidad, se están presentando casos en los que la autoridad demora su respuesta sobre la devolución más allá de los 40 días hábiles y lo lleva hasta cerca o más de 6 meses. En ocasiones nos ha tocado ver que se tarden 1-2 meses, pero como decimos se está presentando esta situación por parte de la autoridad mexicana que extiende el plazo hasta los 4-6 meses. Con el detalle de que el SAT no se comunique o emita resolución. Lo anterior implica un estado de indefensión e incertidumbre para las empresas, pues puede pasar un de tiempo sin conocer el status del trámite y por lo tanto no poder actuar en consecuencia. Y más aún, puede darse el caso que al final el SAT nos dé respuesta negativa por detalles muy minuciosos (como los que exponemos en el apartado de puntos finos).

Un impuesto a favor es un derecho que tenemos a solicitar en devolución, e inclusive puede ser una fuente de financiamiento de la operación de nuestro negocio. Por lo que es importante preparar lo necesario previo a su solicitud y para su resolución favorable. Si tienes más dudas sobre cómo solicitar la devolución de tu impuesto a favor así como si quisieras un análisis a fondo de éste, o si buscas ayuda en atender y responder una solicitud, con confianza búscanos.